Báo cáo đề cập đến sự tăng trưởng của ngành PVC và sản xuất PVC theo quốc gia. Thị trường được phân chia theo loại sản phẩm (PVC cứng (PVC cứng trong và PVC cứng không trong), PVC dẻo (PVC dẻo trong và PVC dẻo không trong), PVC ít khói và PVC clo hóa), loại chất ổn định (canxi). chất ổn định gốc chì, chất ổn định gốc chì, chất ổn định gốc thiếc và organotin, chất ổn định gốc bari và các chất ổn định khác), ứng dụng (ống và phụ kiện, màng và tấm, dây và cáp, chai, biên dạng, ống mềm và ống dẫn, và các ứng dụng khác), ngành công nghiệp dành cho người dùng cuối (xây dựng, ô tô, điện và điện tử, bao bì, giày dép, chăm sóc sức khỏe và các ngành công nghiệp dành cho người dùng cuối khác) và địa lý (Châu Á-Thái Bình Dương, Bắc Mỹ, Châu Âu, Nam Mỹ và Trung -Đông và Châu Phi). Báo cáo đưa ra quy mô thị trường và dự báo về Polyvinyl Clorua về mặt khối lượng (kiloton) cho tất cả các phân khúc trên.

Phân tích thị trường Polyvinyl clorua (PVC)

Thị trường polyvinyl clorua (PVC) dự kiến sẽ đạt tốc độ CAGR trên 4% trong giai đoạn dự báo.

Sự bùng phát của dịch bệnh Covid-19 đã gây ra một cuộc khủng hoảng kinh tế trên toàn thế giới. Trên toàn cầu, các ngành công nghiệp tiêu thụ PVC lớn như ô tô, điện và điện tử, xây dựng đều bị ảnh hưởng nghiêm trọng bởi đại dịch COVID-19. Tuy nhiên, nhu cầu PVC tăng cao trong các ngành công nghiệp sau đại dịch đã thúc đẩy tăng trưởng của ngành.

- Trong trung hạn, vị thế thống trị của PVC trong ngành xây dựng và ứng dụng ngày càng tăng trong ngành chăm sóc sức khỏe có thể sẽ thúc đẩy thị trường PVC.

- Các mối nguy hiểm về môi trường và sức khỏe trong quá trình sản xuất, sử dụng và thải bỏ PVC được dự đoán sẽ cản trở sự tăng trưởng của thị trường.

- Việc sử dụng PVC ngày càng tăng trong xe điện được dự đoán sẽ là cơ hội cho thị trường trong tương lai.

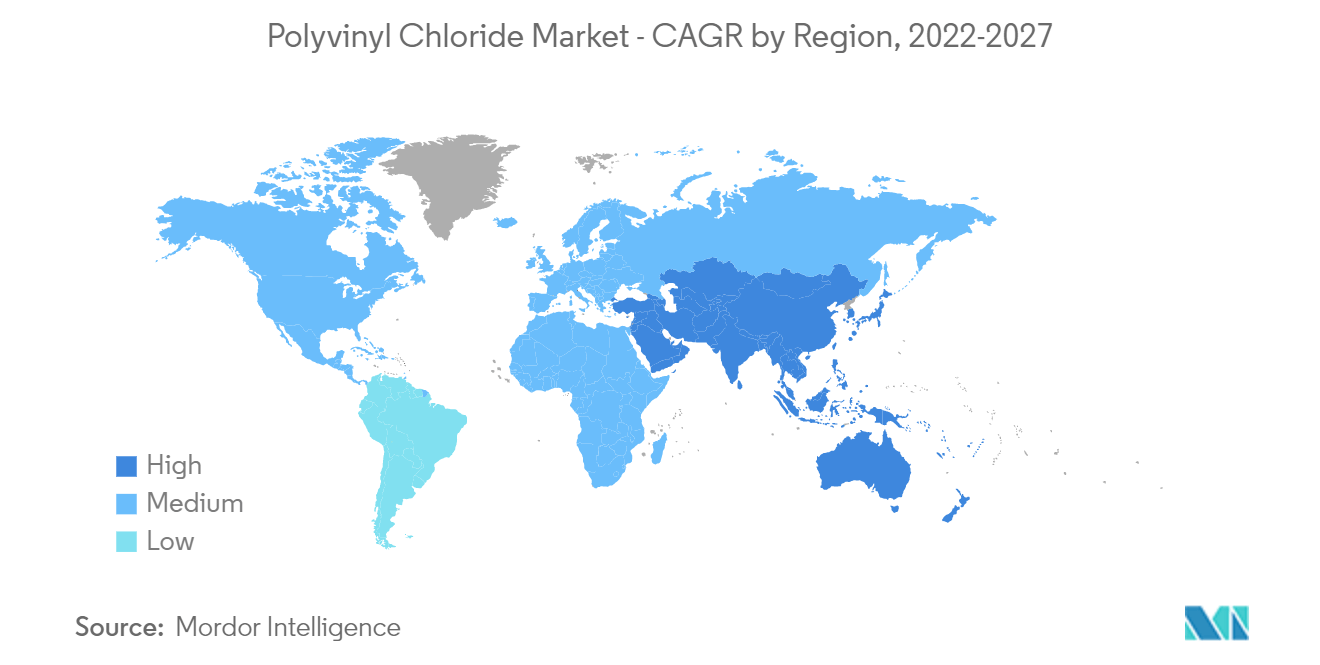

- Châu Á-Thái Bình Dương dự kiến sẽ thống trị thị trường PVC trong giai đoạn dự báo. Trung Quốc là nước tiêu thụ PVC lớn nhất trong khu vực nhờ ngành xây dựng và ô tô đang phát triển.

Xu hướng thị trường Polyvinyl clorua (PVC)

Nhu cầu ngày càng tăng từ ngành xây dựng và xây dựng

- PVC mạnh, nhẹ, bền với thời tiết, mục nát, ăn mòn hóa học và mài mòn, linh hoạt và dễ sử dụng vì nó có thể được cắt, tạo hình, hàn và nối theo bất kỳ kiểu nào. Những đặc điểm này làm cho nó trở nên lý tưởng cho nhiều ứng dụng, chẳng hạn như đường ống, cửa sổ, sàn và mái nhà.

- Sàn PVC bao gồm một số lợi ích nhất định, chẳng hạn như độ bền, hiệu ứng thẩm mỹ tự do, dễ lắp đặt, làm sạch và có thể tái chế. Vì vậy, sàn nhựa PVC được sử dụng qua nhiều năm. PVC còn được sử dụng làm tấm lợp trong ngành xây dựng và xây dựng. Nó được sử dụng vì yêu cầu bảo trì thấp và tính chất lâu dài (trên 30 năm).

- Các hoạt động xây dựng cơ sở hạ tầng ngày càng tăng là động lực chính ở châu Á-Thái Bình Dương, Trung Đông và Bắc Mỹ.

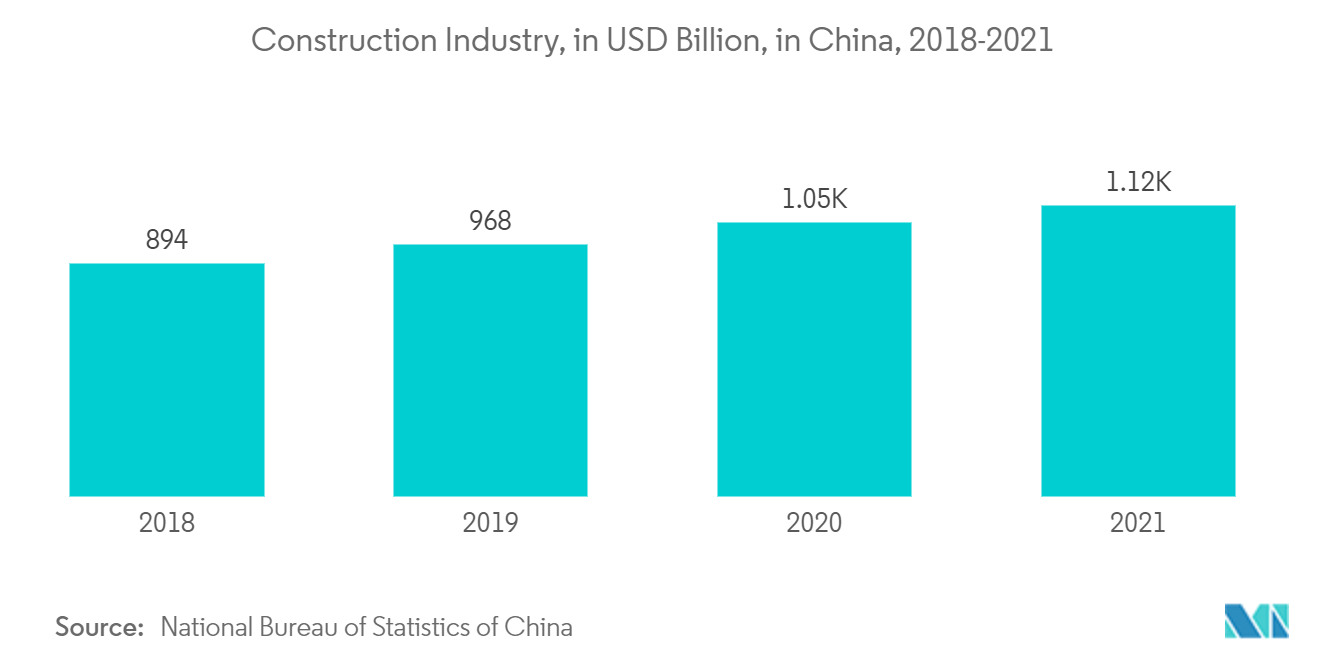

- Trung Quốc là thị trường xây dựng lớn nhất toàn cầu, chiếm 20% tổng vốn đầu tư xây dựng. Theo Cục Thống kê Quốc gia Trung Quốc, năm 2021, ngành xây dựng ở Trung Quốc đã tạo ra giá trị gia tăng khoảng 1,12 nghìn tỷ USD.

- Hoa Kỳ là một trong những nền công nghiệp xây dựng lớn nhất thế giới. Năm 2021, theo Cục điều tra dân số Hoa Kỳ, tổng giá trị nhà ở là 217,30 triệu USD, tăng 21,8%, so với 178.362 triệu USD vào năm 2020. Xu hướng này dự kiến sẽ tiếp tục trong giai đoạn dự báo.

- Tất cả các yếu tố này dự kiến sẽ thúc đẩy thị trường PVC ở mức vừa phải trong giai đoạn dự báo.

- Châu Á-Thái Bình Dương thống trị thị trường polyvinyl clorua do nhu cầu cao từ các nước như Ấn Độ, Nhật Bản và Trung Quốc.

- Trung Quốc có cơ sở sản xuất điện tử rộng lớn nhất. Nó tạo ra sự cạnh tranh gay gắt với các nhà sản xuất thượng nguồn hiện có, như Hàn Quốc, Singapore và Đài Loan. Các sản phẩm điện tử như điện thoại thông minh, TV OLED, máy tính bảng chứng kiến mức tăng trưởng cao nhất trong phân khúc điện tử tiêu dùng.

- Thị trường thiết bị y tế ở Trung Quốc là một trong những lĩnh vực phát triển nhanh nhất. Số lượng bệnh viện tư nhân trong nước ngày càng ít và việc mua sắm các sản phẩm chăm sóc sức khỏe chủ yếu do các bệnh viện công lớn thúc đẩy, dẫn đến việc sử dụng thiết bị y tế trong các bệnh viện công ngày càng tăng. Những yếu tố như vậy đã thúc đẩy nhu cầu về polyvinyl clorua (PVC) của ngành.

- Năm 2021, chi tiêu y tế ở Trung Quốc là 1,10 nghìn tỷ USD, chiếm 6,7% GDP cả nước. Ngoài ra, vào năm 2021, mức chi tiêu y tế bình quân đầu người lên tới khoảng 780 USD, tăng so với mức khoảng 733 USD của năm trước. Thị trường thiết bị y tế ở Trung Quốc chứng kiến sự tăng trưởng đáng kể do số lượng bệnh viện ngày càng tăng và nhu cầu hỗ trợ y tế ngày càng tăng.

- Chính phủ Ấn Độ đang thực hiện một số biện pháp để thúc đẩy ngành sản xuất điện tử trong nước và xuất khẩu. Chẳng hạn, xuất khẩu hàng điện tử của Ấn Độ đạt giá trị 11,7 tỷ USD trong năm tài chính 2021. Vào tháng 5 năm 2021, xuất khẩu hàng điện tử đạt giá trị 950,17 triệu USD. Sự tăng trưởng này của các sản phẩm điện tử trong nước có thể sẽ thúc đẩy nhu cầu về polyvinyl clorua (PVC) trong ngành điện tử trong giai đoạn dự báo.

- Thị trường chăm sóc sức khỏe của Ấn Độ có thể tăng lên để đạt 367 tỷ USD vào năm 2023. Chi tiêu công của Ấn Độ cho chăm sóc sức khỏe ở mức 2,1% GDP trong năm 2021-22 so với 1,8% trong năm 2020-21. Trong Ngân sách Liên minh 2022-23, 11,28 tỷ USD đã được phân bổ cho Bộ Y tế và Phúc lợi Gia đình (MoHFW).

- Những yếu tố như vậy dự kiến sẽ thúc đẩy thị trường polyvinyl clorua (PVC) ở khu vực Châu Á – Thái Bình Dương.

Tổng quan về ngành Polyvinyl Clorua (PVC)

Thị trường polyvinyl clorua rất phân mảnh giữa năm công ty hàng đầu. Các công ty hàng đầu đã tập trung vào việc cung cấp vật liệu tốt hơn cho các ngành công nghiệp người dùng cuối khác nhau. Các nhà sản xuất PVC lớn là Formosa Plastics Corporation, Shin-Etsu Chemical Co. Ltd, Westlake Chemical Corporation, INEOS, và Xinjiang ZhongtaiChemical Co. Ltd., cùng nhiều công ty khác (không theo thứ tự cụ thể nào).